Le régime LMNP, c’est quoi ?

Le régime LMNP, ou Loueur en Meublé Non Professionnel, constitue un dispositif d’investissement immobilier consistant à acquérir un bien, que ce soit un appartement ou une maison, pour le proposer ensuite en location meublée. Ce statut fiscal est accessible à toute personne, physique ou morale, qu'il s'agisse d'une SCI à l'IS, d'une SARL de famille, d'une SAS, et ce, indépendamment de votre situation d'imposition ou de votre résidence fiscale, incluant ainsi les étrangers et les expatriés. Pour être juridiquement reconnue comme une location meublée, votre propriété doit impérativement être pourvue d’une liste d’équipements mobiliers essentiels, définie par décret, comprenant notamment une literie, une cuisine entièrement équipée avec un réfrigérateur et des plaques de cuisson, des solutions de rangement, des luminaires, des rideaux ou volets dans chaque chambre, ainsi que du matériel pour l’entretien des lieux. D’un point de vue fiscal, le statut LMNP est extrêmement attractif car il offre des avantages substantiels. Ses revenus bénéficient en effet d’abattements et de déductions bien plus importants que ceux issus d’une location nue, déclarée en revenus fonciers classiques. Le régime réel d’imposition se révèle particulièrement avantageux, car il autorise la déduction intégrale de l’ensemble de vos charges réelles sur vos recettes locatives. Sont ainsi déductibles les charges de copropriété non récupérables, la taxe foncière, l’intégralité des dépenses de travaux, les intérêts d’emprunt et les primes d’assurance associées. L’avantage spécifique et majeur du LMNP réside dans la possibilité de déduire annuellement la valeur d’achat du bien immobilier lui-même, hors valeur du terrain, ainsi que la totalité du mobilier, via un mécanisme d’amortissement comptable calculé par composants et étalé sur une durée moyenne de trente ans. Grâce à ces amortissements, qui peuvent représenter jusqu’à quatre-vingt-cinq pourcent de la valeur du bien et cent pourcent de celle du mobilier, et cumulés à l’ensemble des autres charges déductibles, cet investissement permet de percevoir des revenus locatifs très faiblement imposés, voire totalement exonérés d’impôt.

Qu'est-ce que le statut LMNP en 2025 ?

Le régime LMNP, désigné sous le terme de Loueur en Meublé Non Professionnel, est un dispositif d'investissement immobilier qui a pour objet l'acquisition d'un appartement ou d'une maison en vue de sa location meublée. Ce statut fiscal est ouvert à toute personne physique ou morale, comme une SCI à l'IS, une SARL de famille ou une SAS, et ce sans considération de sa situation d'imposition ou de sa résidence fiscale, permettant ainsi aux étrangers et aux expatriés d'y prétendre. Pour obtenir la reconnaissance légale d'une location meublée, le logement doit être impérativement équipé d'un ensemble de mobiliers essentiels, listés par décret, incluant une literie, une cuisine équipée comprenant un réfrigérateur et des plaques de cuisson, des rangements, des luminaires, des rideaux ou volets dans les chambres, ainsi que du matériel pour l'entretien des locaux.

LMNP 2025 : les conditions d’éligibilité liées au propriétaire

Le statut de Loueur en Meublé Non Professionnel (LMNP) est soumis à des conditions d'éligibilité précises concernant le propriétaire et le logement. Pour en bénéficier, l'activité de location meublée ne doit pas constituer votre activité professionnelle principale. Concrètement, les revenus générés par cette activité ne peuvent excéder cinquante pourcent des autres revenus du foyer fiscal soumis à l'impôt sur le revenu. Il est important de noter que ce régime fiscal est exclusivement réservé aux particuliers, excluant ainsi les personnes morales et les personnes physiques immatriculées au Registre du Commerce et des Sociétés. Concernant le logement, celui-ci doit être votre propriété et répondre à des critères d'habitabilité stricts définis par la loi ALUR. Le bien doit être décent et immédiatement habitable, avec une surface habitable minimale de neuf mètres carrés et doit être maintenu en bon état. L'équipement requis inclut impérativement une literie complète avec sommier et matelas, des volets ou rideaux dans les chambres, des équipements de cuisson incluant une plaque et un four ou micro-ondes, un réfrigérateur avec fonction congélation, de la vaisselle et des ustensiles de cuisine en quantité suffisante, une table avec des sièges, des solutions de rangement adéquates, un éclairage fonctionnel et du matériel d'entretien adapté à la surface du logement.

Réintégration fiscale des amortissements sur les plus-values immobilières

Une réforme fiscale entrée en vigueur le 15 février 2025 modifie significativement le traitement des amortissements pour les investisseurs en immobilier locatif meublé. Désormais, les sommes antérieurement amorties durant la phase de location ne sont plus neutres lors de la cession du bien. Ces amortissements doivent être réintégrés au prix d'acquisition initial pour le calcul de la plus-value immobilière imposable. Cette mesure a pour effet concret d'accroître mécaniquement la base imposable, augmentant ainsi le montant de l'impôt sur la plus-value lors de la revente. À titre illustratif, une plus-value initiale de 40 000 euros pourrait voir son assiette fiscale portée à 85 000 euros après réintégration des amortissements, conduisant potentiellement à un doublement de la charge fiscale. L'objectif déclaré de cette réforme est d'harmoniser le régime fiscal des loueurs en meublé professionnels (LMP) et non professionnels (LMNP) en instaurant des règles de calcul communes pour la détermination de la plus-value.

Réduction des abattements et des plafonds du régime micro-BIC pour les meublés de tourisme

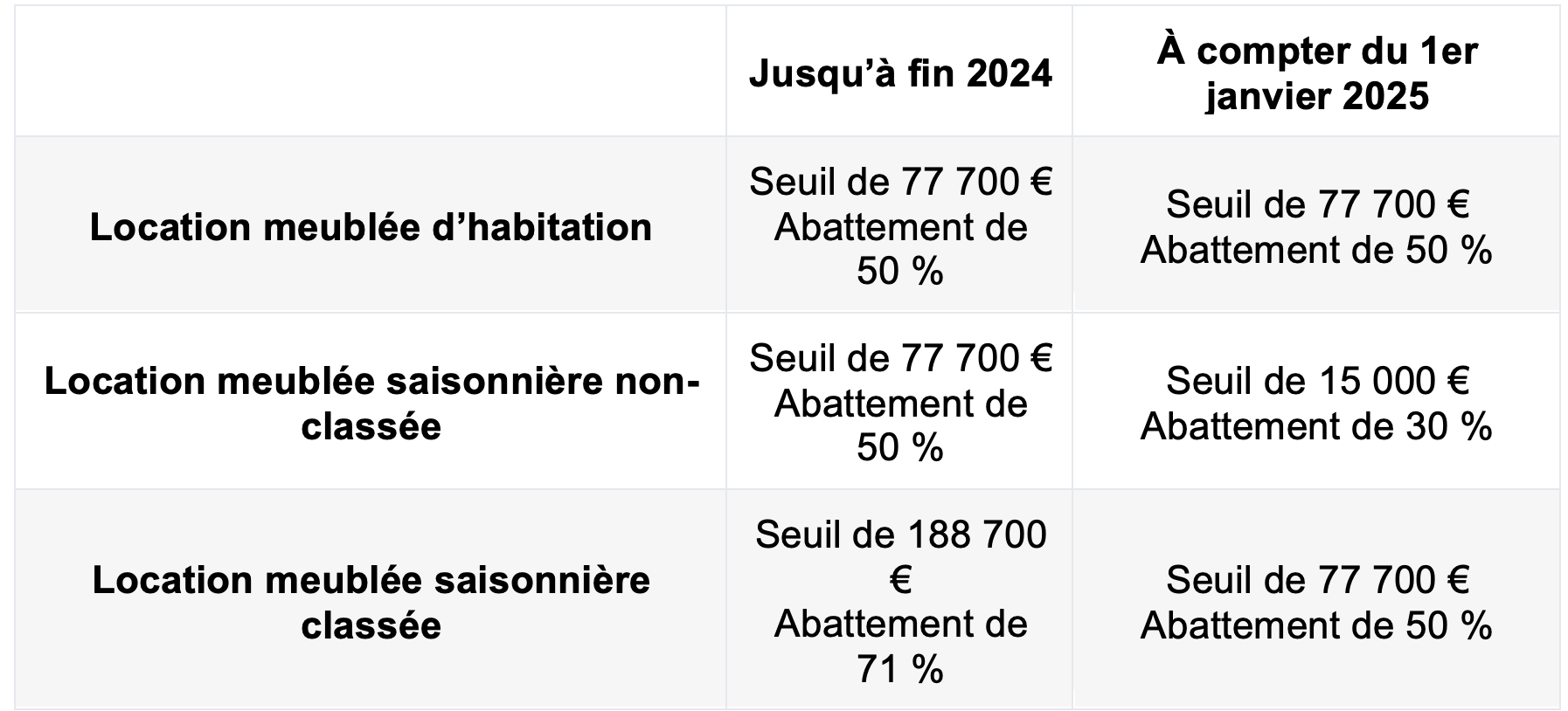

En application de l'article 7 de la loi n° 2024-1039 du 19 novembre 2024, entrant en vigueur pour la déclaration des revenus de 2025, le régime fiscal des locations meublées de tourisme et chambres d'hôtes fait l'objet d'une révision substantielle. Cette réforme, effective depuis le 1er janvier 2025, vise spécifiquement à contenir les tensions locatives dans certaines zones tendues par un resserrement des avantages fiscaux précédemment accordés. Les propriétaires optant pour le régime micro-BIC constateront une diminution significative de leur taux d'abattement applicable, conduisant à une imposition accrue sur les revenus locatifs. Pour les meublés de tourisme non classés, l'abattement fiscal est réduit à 30% contre 50% auparavant, avec un plafond de revenus maintenant fixé à 15 000 euros, alignant ainsi leur traitement fiscal sur celui de la location nue traditionnelle. Concernant les meublés classés, bien que conservant un régime relativement plus avantageux, le taux d'abattement est ramené à 50% contre 71% antérieurement, tandis que le plafond de revenus est considérablement abaissé à 77 700 euros au lieu de 188 700 euros. Au-delà de ces nouveaux plafonds, les bailleurs ont l'obligation de basculer vers le régime réel d'imposition, qui nécessite une tenue comptable approfondie et une déclaration détaillée des charges et produits.

Les exigences en matière de performance énergétique renforcées

En application de l'article 7 de la loi n° 2024-1039 du 19 novembre 2024, entrant en vigueur pour la déclaration des revenus de 2025, le régime fiscal applicable aux locations meublées de tourisme et aux chambres d'hôtes a été substantiellement révisé. Cette réforme, effective depuis le 1er janvier 2025, vise à contenir les tensions locatives dans les zones tendues par un resserrement ciblé des avantages fiscaux antérieurement consentis. Les propriétaires relevant du régime micro-BIC subissent une diminution significative de leurs taux d'abattement, entraînant une majoration de l'imposition de leurs revenus locatifs. Pour les meublés de tourisme non classés, l'abattement fiscal est désormais réduit à 30 pourcent, contre 50 pourcent précédemment, avec un plafond de revenus fixé à 15 000 euros, alignant ainsi leur régime fiscal sur celui de la location nue traditionnelle. S'agissant des meublés classés, bien que demeurant fiscalement plus avantageux, le taux d'abattement est ramené à 50 pourcent contre 71 pourcent auparavant, tandis que le plafond de revenus est considérablement abaissé à 77 700 euros au lieu de 188 700 euros. Au-delà de ces nouveaux seuils, les bailleurs ont l'obligation d'opter pour le régime réel d'imposition, lequel impose une comptabilité complète et une déclaration détaillée de l'ensemble des charges et produits.

Les meublés touristiques sont-ils concernés ?

Conformément aux dispositions de la loi Le Meur, les meublés de tourisme sont désormais assujettis aux mêmes exigences de performance énergétique que les résidences principales. Cette nouvelle réglementation prévoit une application progressive avec un calendrier précis. L'obligation principale entrera en vigueur à compter du 1er janvier 2034. À cette date, tout logement destiné à la location saisonnière devra obligatoirement justifier d'un Diagnostic de Performance Énergétique (DPE) classé D, conformément aux référentiels techniques établis en 2021 et 2023 pour les résidences principales. Un dispositif transitoire s'applique dès à présent : toute demande de transformation d'un logement en meublé touristique dans les communes concernées par cette réglementation devra préalablement démontrer une performance énergétique minimale correspondant à la classe E du DPE. Cette mesure intermédiaire vise à préparer progressivement la mise en conformité du parc locatif touristique avec les objectifs environnementaux fixés par la loi.

LMNP en régime micro-BIC : de nouveaux seuils en 2025

Le régime micro-BIC constitue une option fiscale accessible aux investisseurs en location meublée non professionnelle, permettant de bénéficier d'un abattement forfaitaire prédéterminé sur les recettes brutes. Ce dispositif est soumis au respect de plafonds de revenus stricts, au-delà desquels le basculement vers le régime réel devient obligatoire. Conformément à l'article 50-0 du Code général des impôts, entré en vigueur le 21 novembre 2024, les paramètres applicables au LMNP sous le régime micro-BIC ont été substantiellement modifiés. Les nouveaux seuils et taux d'abattement doivent désormais être intégrés dans la gestion fiscale des investisseurs. Il convient de noter que la réduction d'impôt pour adhésion à un centre de gestion agréé a été supprimée pour les déclarations de revenus à compter de 2025. Les propriétaires concernés doivent anticiper ces évolutions réglementaires pour leur prochaine déclaration fiscale, sachant que le non-respect des plafonds implique le passage obligatoire au régime réel avec toutes les obligations comptables que celui-ci comporte.

Régime réel en LMNP

Le dépassement des plafonds du régime micro-BIC entraîne l'obligation de basculer vers le régime réel d'imposition, une transition qui s'avère souvent favorable pour l'investisseur. Ce passage peut également résulter d'un choix stratégique délibéré, le régime réel présentant des avantages fiscaux substantiels par rapport au micro-BIC. Sous le régime réel simplifié applicable à la location meublée, les propriétaires sont imposés sur la base de leurs bénéfices effectifs. Le calcul des revenus imposables s'effectue en déduisant du chiffre d'affaires la totalité des charges liées à l'exploitation du bien, incluant les frais de gestion locative, les travaux d'entretien et de rénovation, les primes d'assurance, ainsi que le coût d'acquisition du bien immobilier (à l'exclusion de la valeur du terrain) au travers du mécanisme d'amortissement comptable. Cette structure permet une réduction significative de l'assiette imposable, pouvant conduire dans certains cas à une imposition nulle. Par ailleurs, le dispositif autorise le report des amortissements sur les exercices suivants lorsque l'activité de location se révèle déficitaire, offrant ainsi une optimisation fiscale pouvant s'étendre sur plusieurs années successives.

Exemple fiscalité micro-BIC vs réel

Situation de l’investisseur LMNP

Prix d’acquisition du bien : 150 000 €

Frais d’acquisition (notaire, agence, etc.) : 12 000 €

Travaux effectués : Aucun

Achat des meubles et équipements : 8 000 €

Loyer mensuel : 700 €

Loyer annuel brut : 8 400 €

Charges annuelles du propriétaire (taxe foncière, copro, assurances, divers) : 2 500 €

Taux marginal d’imposition (TMI) du propriétaire : 30 %

FAQ

Impact du LMNP 2025 sur les propriétaires bailleurs

Conséquences fiscales pour les propriétaires actuels

Si vous êtes déjà propriétaire d’un bien en LMNP classique (hors résidences de services), les nouvelles mesures fiscales à partir de 2025 auront plusieurs impacts notables :

1. Rentabilité nette de l’investissement

Le plafonnement des amortissements va réduire, dans certains cas, l'avantage fiscal lié au statut LMNP. Cela entraînera une augmentation du résultat imposable et donc une imposition plus élevée, diminuant la rentabilité nette.

2. Fiscalité en cas de revente

Dès 2025, les amortissements déduits devront être partiellement réintégrés lors du calcul de la plus-value. Cela augmentera mécaniquement l’assiette imposable au moment de la revente, surtout si le bien est détenu sur une courte période. En revanche, une détention longue permettra d’atténuer cet impact grâce aux abattements pour durée de détention.

Impacts pour les futurs investisseurs

Les nouvelles règles fiscales influencent aussi les stratégies d’investissement à venir :

- Réorientation vers les résidences de services

Les résidences étudiantes, seniors ou de tourisme classé ne sont pas concernées par la réforme. Elles conservent donc tous les avantages du LMNP, ce qui les rend plus attractives pour les nouveaux investisseurs.

-Nécessité d’une détention longue

Pour les biens classiques (hors résidences de services), la nouvelle fiscalité incite à envisager une détention à long terme. Cela permet de compenser l'effet fiscal de la réintégration des amortissements lors de la revente.

Comment s’adapter efficacement à partir de 2025 ?

Pour optimiser votre stratégie patrimoniale et fiscale dans le nouveau cadre LMNP :

- Analysez précisément la rentabilité de votre investissement en tenant compte des nouvelles règles fiscales.

- Favorisez l’achat de biens en résidences de services pour conserver les avantages du statut LMNP.

-Consultez un conseiller en gestion de patrimoine pour adapter votre stratégie au mieux.

Calcul de la plus-value lors de la revente d’un bien LMNP

Définition de la plus-value

La plus-value est la différence entre :

- Le prix de vente net du bien ;

- Et son prix d’acquisition (frais inclus).

À partir de 2025, pour les biens LMNP classiques, les amortissements antérieurement déduits doivent être réintégrés dans le calcul de la plus-value, ce qui augmente la base imposable à la revente.

Conséquences fiscales

Deux niveaux d’imposition s’appliquent sur la plus-value :

- Impôt sur le revenu : 19 % ;

- Prélèvements sociaux : 17,2 % (taux en vigueur en 2025).

Abattements pour durée de détention

Ces abattements restent en vigueur :

- Exonération totale de l’impôt sur le revenu après 22 ans de détention ;

- Exonération totale des prélèvements sociaux après 30 ans.

Cependant, la réintégration des amortissements limite l’intérêt de ces abattements pour les reventes à court ou moyen terme.

Exemple de calcul concret

- Prix d’achat (frais inclus) : 150 000 €

- Prix de vente (2025) : 220 000 €

- Amortissements déduits sur 10 ans : 20 000 €

Calcul :

- Plus-value brute : 220 000 € – 150 000 € = 70 000 €

- Réintégration des amortissements : 70 000 € + 20 000 € = 90 000 €

- Base imposable : 90 000 € (soumise à 19 % + 17,2 %)

Quel est le plafond de revenus LMNP en 2025 ?

- Micro-BIC : vos recettes locatives ne doivent pas dépasser 77 700 € par an.

- Pour conserver le statut LMNP, vos revenus doivent être inférieurs à 23 000 € par an ou représenter moins de 50 % des revenus totaux du foyer fiscal.

- Pour les meublés de tourisme non classés, le plafond est limité à 15 000 €, avec un abattement réduit à 30 %.

Comment sont calculés les 50 % des revenus du foyer ?

On additionne les salaires, pensions, revenus fonciers et BIC de tous les membres du foyer fiscal.

Exemple : pour un foyer avec 60 000 € de revenus annuels, les recettes LMNP ne doivent pas dépasser 30 000 €.

Que faire en cas de dépassement des plafonds LMNP ?

Si vos recettes locatives dépassent les seuils :

- Vous basculerez automatiquement vers le régime réel ;

- Ce régime permet de déduire les charges réelles et d’amortir le bien, ce qui limite la hausse d’imposition.

Comment déclarer ses revenus LMNP ?

- Micro-BIC : remplir la déclaration 2042-C-PRO avec vos recettes brutes.

- Régime réel : en plus de la 2042-C-PRO, compléter la 2031 et les annexes 2033 pour détailler votre comptabilité.