Prêt à Taux Zéro : comment bénéficier du PTZ en 2026

Introduction

Le PTZ 2026 (Prêt à Taux Zéro) est un outil essentiel pour les primo-accédants souhaitant financer l’achat d’un logement neuf en France. Il permet de financer jusqu’à 50 % du coût de l’opération sans payer d’intérêts, tout en améliorant le taux d’endettement et la capacité d’emprunt. Dans un contexte de hausse des taux immobiliers et de pression sur le pouvoir d’achat, le PTZ 2026 constitue un levier stratégique pour accéder à la propriété.

Cette version 2026 du PTZ se distingue par :

Une revalorisation des plafonds de ressources pour intégrer plus de ménages intermédiaires

Un recentrement sur le logement neuf en zones tendues

Une quotité pouvant atteindre 50 % selon la zone

Une durée de remboursement flexible et différée selon les revenus

Qui peut bénéficier du PTZ 2026 neuf ?

Pour être éligible :

Être primo-accédant (ne pas avoir été propriétaire de sa résidence principale au cours des deux dernières années)

Respecter les plafonds de ressources en fonction de la zone et de la taille du foyer

Acheter un logement neuf, soit en VEFA (Vente en État Futur d’Achèvement), soit un logement terminé récemment

Destiner le logement à sa résidence principale dans l’année suivant l’acquisition

Le PTZ est particulièrement adapté aux familles et aux ménages disposant d’un budget limité mais souhaitant accéder à un bien neuf conforme aux dernières normes énergétiques.

Qu’est-ce que le PTZ 2026 pour le neuf ?

Le PTZ 2026 est un prêt immobilier sans intérêts, accordé par les banques conventionnées avec l’État. Il est destiné à financer l’achat d’une résidence principale neuve, en complément d’un prêt immobilier classique.

Caractéristiques principales :

Aucun intérêt à payer

Plafond de financement variable selon la zone

Durée de remboursement jusqu’à 25 ans

Possibilité de différé selon les revenus

Exclusivement pour un logement neuf

L’objectif est double : faciliter l’accès à la propriété pour les primo-accédants et soutenir le secteur de la construction neuve en France.

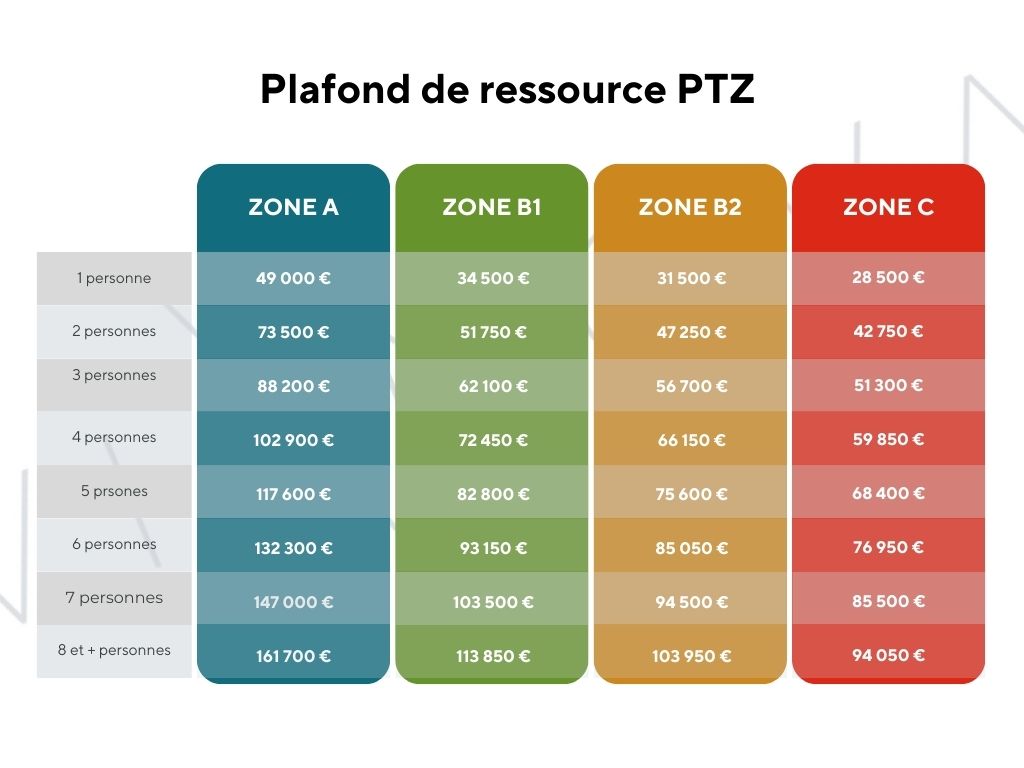

Quels sont les plafonds de ressources pour le PTZ neuf 2026 ?

Les plafonds de ressources sont calculés en fonction de la zone et de la taille du foyer. Les montants indiqués sont pour l’année N-2 (revenu fiscal de référence).

Pour bénéficier d’un PTZ, vous devez respecter des plafonds de ressources qui dépendent de deux critères principaux : la composition de votre foyer (nombre de personnes destinées à occuper le logement) et la zone géographique où se situe le bien (zones A, B1, B2 ou C).

Le montant à prendre en compte pour déterminer votre éligibilité correspond au plus élevé entre deux calculs, un mécanisme destiné à limiter la spéculation :

Votre revenu fiscal de référence de l’année N-2. Par exemple, pour un achat en 2025, c’est le revenu fiscal déclaré en 2023 (déclaré en 2024) qui sera pris en compte.

Le coût total de l’opération immobilière divisé par 9, calcul utilisé pour ajuster le plafond en fonction du prix du logement.

Exemple concret :

Pour un projet d’achat de 270 000 € en zone B1 :

Calcul n°1 : revenu fiscal N-2 = 48 000 €

Calcul n°2 : 270 000 € ÷ 9 = 30 000 €

Dans ce cas, le plafond retenu pour l’éligibilité au PTZ sera 48 000 €, soit le montant le plus élevé des deux calculs.

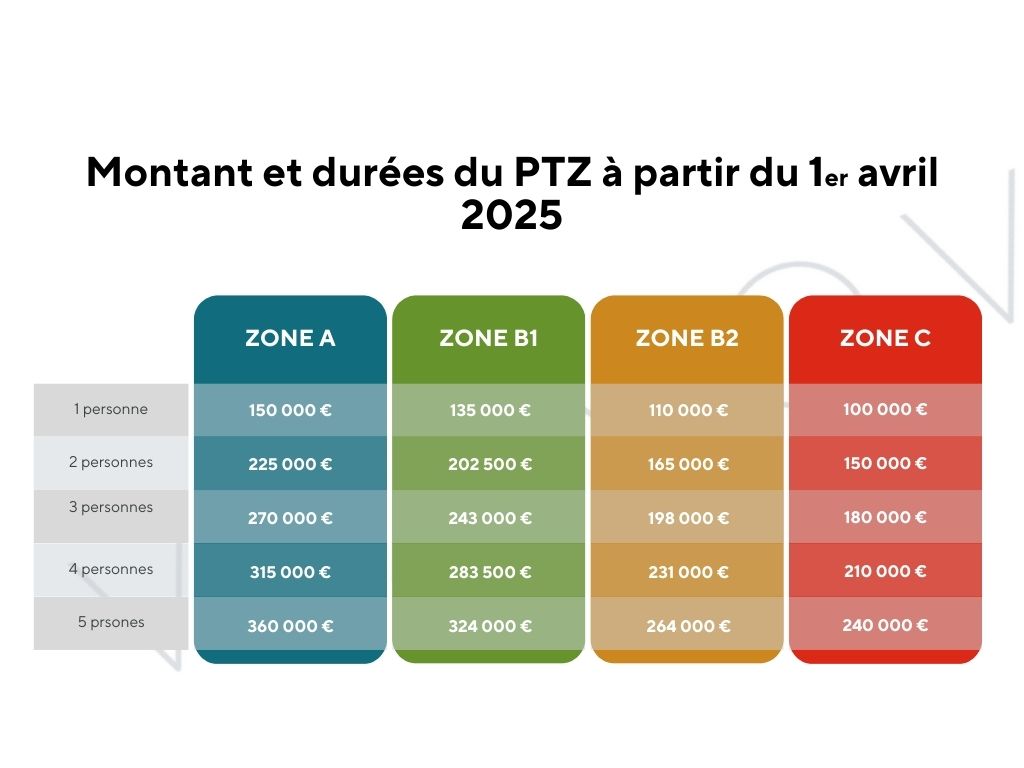

Montant du PTZ 2026

Le montant est calculé en appliquant un pourcentage au coût total de l’opération (construction ou achat + frais de négociation), dans la limite de plafonds définis par zone géographique :

Le prêt à taux zéro (PTZ) diffère selon que le logement est neuf ou ancien et selon la zone géographique (A, B1, B2, C), avec des conditions spécifiques pour chaque cas.

Comment calculer le montant du PTZ neuf 2026 ?

Le montant du PTZ dépend de trois critères :

Coût total de l’opération : prix du logement neuf (plafonné selon la zone)

Zone géographique : A bis, A, B1, B2 ou C

Quotité applicable : part maximale finançable à taux zéro

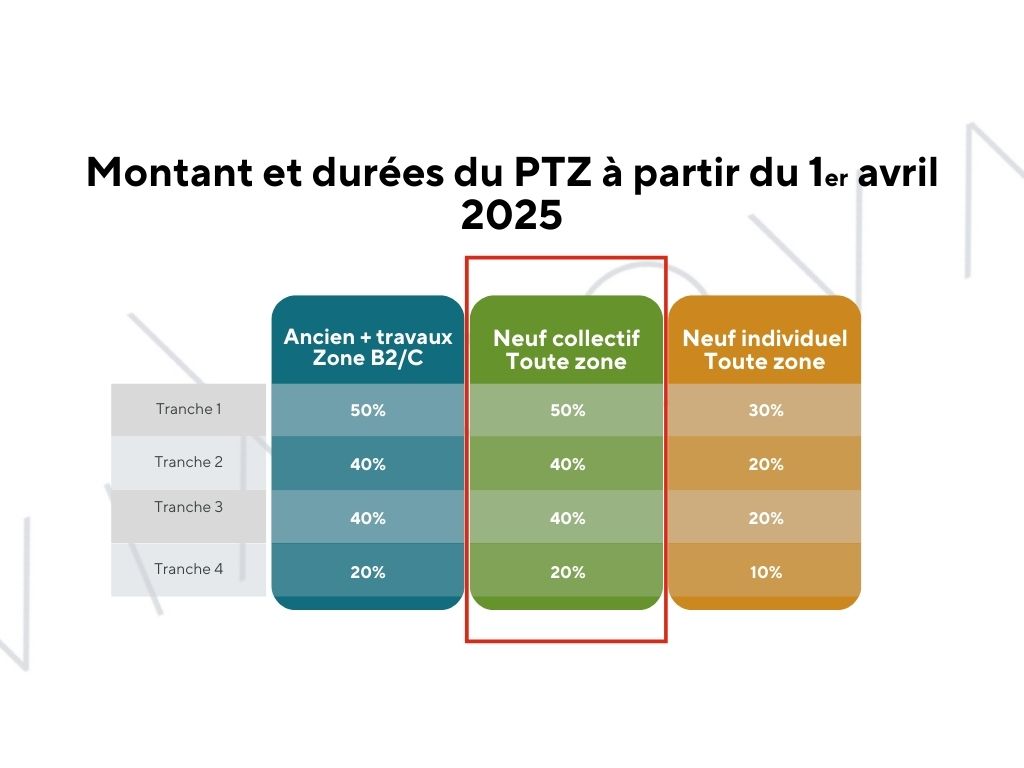

Plafonds et quotités :

Zones A bis, A, B1 : jusqu’à 50 %

Zones B2, C : entre 20 % et 40 %

Exemple pratique :

Projet : appartement neuf 230 000 €

Plafond retenu pour calcul : 189 000 €

Zone : B1

Quotité : 50 %

Montant PTZ : 189 000 × 50 % = 94 500 €

Ce montant doit être complété par un prêt immobilier classique.

Durée et modalités de remboursement du PTZ neuf 2026

Le PTZ neuf peut être remboursé sur 20 à 25 ans, avec des périodes de différé possibles pour les ménages modestes.

Différé :

L’emprunteur commence à rembourser après 5 à 15 ans selon les revenus

Les mensualités initiales sont donc allégées

Cela permet d’améliorer le taux d’endettement et la solvabilité auprès des banques

Ce mécanisme est particulièrement utile pour les primo-accédants dont le budget initial est limité.

PTZ neuf et VEFA : comment ça fonctionne ?

Le VEFA (Vente en État Futur d’Achèvement) est le type de projet neuf le plus courant pour le PTZ.

L’acheteur paie progressivement selon l’avancement des travaux

Le PTZ est calculé sur le prix total convenu (plafonné selon la zone)

Le remboursement commence après la remise des clés et la fin du différé éventuel

Avantages VEFA + PTZ :

Permet d’acheter sans apport initial conséquent

Garantit un logement neuf conforme aux normes environnementales (RT 2020 / RE 2022)

Facilite le financement du prêt principal auprès des banques

PTZ neuf et maison individuelle

Le PTZ 2026 est également applicable aux maisons individuelles neuves :

Plafonds similaires à l’appartement neuf selon la zone et le nombre d’occupants

Quotité jusqu’à 50 % dans les zones A bis, A et B1

La maison doit devenir la résidence principale dans l’année suivant l’acquisition

Ce mécanisme favorise la construction neuve et permet aux ménages d’accéder à un logement performant énergétiquement.

Simulation PTZ neuf 2026 : exemple complet

Profil : Couple + 1 enfant

Zone : B1

Projet : appartement neuf 230 000 €

Calcul :

Plafond retenu : 189 000 €

Quotité : 50 %

PTZ : 189 000 × 50 % = 94 500 €

Prêt principal nécessaire : 230 000 − 94 500 = 135 500 €

Grâce au PTZ, l’économie sur les intérêts peut atteindre plusieurs dizaines de milliers d’euros sur 20 ans

Avantages du PTZ en immobilier neuf 2026

Aucun intérêt à payer

Améliore la capacité d’emprunt

Réduit le coût total du crédit

Permet un différé pour les ménages modestes

Soutient l’acquisition de logements performants énergétiquement

Ciblage sur les zones tendues où le besoin est le plus important

FAQ

Qui peut bénéficier du PTZ neuf 2026 ?

Les primo-accédants respectant les plafonds de ressources selon la zone et la taille du foyer, achetant un logement neuf destiné à devenir leur résidence principale.

Quel est le montant maximum du PTZ neuf ?

Il dépend du plafond de l’opération et de la quotité applicable (jusqu’à 50 % du coût retenu).

Le PTZ peut-il financer une maison individuelle neuve ?

Oui, sous les mêmes conditions que pour un appartement neuf, avec plafond et quotité selon la zone.

Le PTZ peut-il être combiné avec d’autres aides ?

Oui, avec un prêt principal, prêt accession sociale, aides locales ou le Bail Réel Solidaire.

Le PTZ réduit-il réellement les mensualités ?

Oui. Le financement partiel à taux zéro et le différé éventuel allègent fortement les premières échéances et augmentent la capacité d’emprunt.

Le PTZ est-il maintenu après 2026 ?

Le dispositif est reconduit en 2026. Les conditions futures dépendront des décisions budgétaires de l’État.